新基建風口下的新能源汽車充電樁將會如何發展

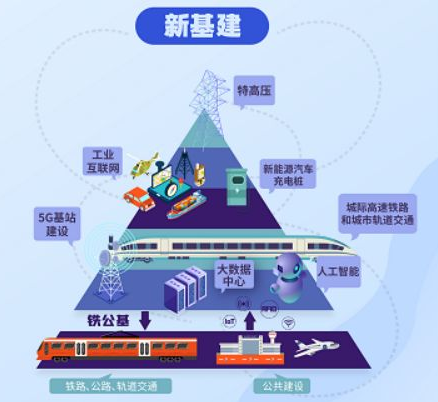

?近期,“新基建”字眼經常見諸報端,由中央高層會議定調的新基建之風,為中華大地的經濟建設注入了一股“強心劑”。“新基建”主要包括七大領域:5G基建、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數據中心、人工智能、工業互聯網。

新能源汽車充電樁作為七大新基建方向之一正備受關注。隨著社會能源的替換,且基于中國新能源汽車良好的發展前景,充電樁作為新能源汽車的補能基礎設施將會大范圍應用必然也是趨勢,就如現在的燃油車離不開傳統的加油站一般。

其實早在2015年,國家就已經開始連續密集出臺政策推動充電樁建設,截止2020年2月,全國充電基礎設施累計數量為124.5萬臺,而2019年底國內新能源車保有量已達419.5萬輛,目前車樁比約為3.4:1,卻遠低于《電動汽車充電基礎設施發展指南(2015-2020)》規劃的1:1。

如你所知,充電樁的規劃發展似乎并趕不上預期,然而這再次重提的新基建能否為充電樁的發展”續杯”呢?而新基建風口下的充電樁又會有哪些演化呢?

不妨讓我們細細數來,因為這一切都值得期待。

一、車樁比1:1背后蘊含的巨大能量

說到充電樁,不妨先了解一下新能源汽車,畢竟充電樁的發展與新能源汽車息息相關。

早在2012年7月,國務院發布《節能與新能源汽車產業發展規劃》,宣布將以純電驅動為新能源汽車發展和汽車工業轉型的主要戰略取向。

該政策發布后,新能源汽車的利好政策便如雨后春筍般密集出臺。從發改委公布電動汽車用電價格,到財政部免征新能源車購置稅。在這一系列政策的刺激下,新能源汽車市場也開始變得火熱。

新能源汽車的快速發展,使建設充電樁基礎設施更快的被政府納入城市發展的戰略規劃。

2015年10月,國務院辦公廳發布《關于加快電動汽車充電基礎設施建設的指導意見》,到2020年基本建成滿足超過500萬輛電動汽車的充電需求的規模。

而到2016年1月,十三五期間發布電動汽車充電基礎設施發展指南(2015-2020)中明確了行業的發展目標,即新增充電樁超過480萬臺,其中分散式公共充電樁50萬臺,公務車與私家車用戶專用充電樁430萬臺,以滿足全國500萬輛新能源汽車的充電需求。

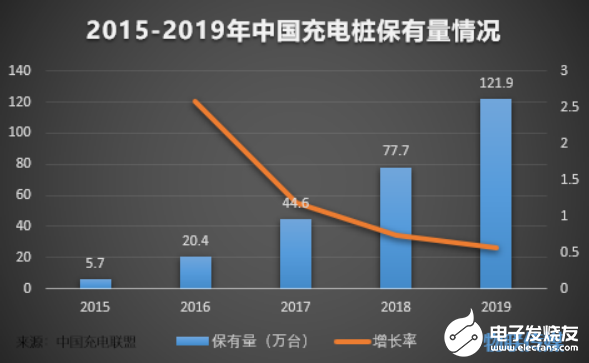

一時間,國營資本、私營企業蜂擁而上,掀起了一陣充電樁建設狂潮。根據中國充電聯盟數據,截止2015年年底,中國新能源汽車充電樁保有量為5.7萬臺,新能源車保有量為44.7萬輛,車樁比為7.84:1。

根據中國充電聯盟數據,截至2020年2月底,全國已建成公共充電樁53.1萬臺,私人充電樁71.4萬臺,共計124.5萬臺,而截止至2019年底國內新能源車保有量已達419.5萬輛,車樁比約為3.4:1。

根據國家規劃,在2020年底,車樁比要基本達到1:1。如果按照新能源車與樁的正常速度發展,再加上年初疫情的嚴重影響,車樁比在2020年底要達到1:1,似乎并不太可能。

但值得慶幸的是,將充電樁設施建設納入新基建,即意味著新能源充電樁的建設,放到了和5G建設同等的戰略地位。國家和地方政府后期對充電基礎設施建設的政策傾斜,這將是新能源行業發展的催化劑和眾多充電樁企業的定心丸。

同時,這也引起資本市場的高度關注。就如疫情期間,充電樁頭部企業特來電順利完成了約13.5億元人民幣的A輪融資,可見資本對充電樁的發展前景仍然充滿期待。

有了政策傾斜和資本關注的加持,2020年底要實現車樁比1:1的夢想似乎與現實就更近了一步,這也將意味著新能源汽車充電樁行業即將迎來跨躍式發展。

除此之外,根據《新能源汽車產業發展規劃(2021-2035年)》(征求意見稿)規劃,到2025年新能源汽車銷量占汽車銷量的25%左右,保守預計當年新能源汽車銷量將會是700萬輛左右。以新能源汽車保有量2000萬輛、車樁比1:1估算,2025年需要的充電樁數量約1880萬臺。由于交流樁和直流樁價差大,假設充電樁均價1.5萬元/臺計算,對應的充電設備市場空間約2800億元。以單車年耗電量2000度電估算,充電和服務市場將約400億元。

而中國電動汽車百人會理事長陳清泰也曾預測,到2030年中國電動車銷售會突破1500萬輛,保有量會突破8000萬輛,屆時純電動車輛或達到6480萬輛。這意味著,如果按照車樁比1:1的數據估算,從2021年到2030年的這10年間,需要新建充電樁約6360萬臺。

由此可見,車樁比1:1背后蘊含的能量,是如此巨大。前景不錯往往只是行業的表象,拋開行業的表象,探索內在的市場規律,那才是真正的充電樁行業方向。

二、集聚能量的充電樁將劍指何方

01、跑馬圈地時代已過去

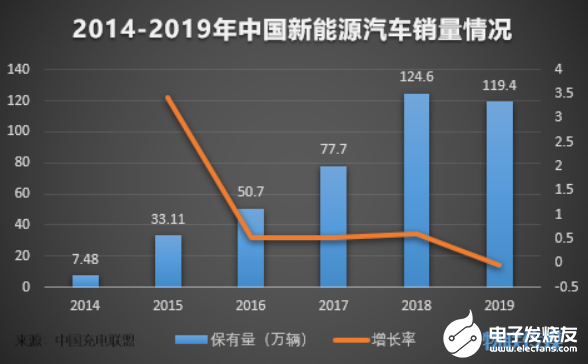

2014年是我國新能源汽車發展史上一個特別的年份。當年全國新能源汽車的銷量從前一年的17642輛突飛猛進至74763輛,實現了量的飛躍。

也正是從2014年起,我國全面開放純電動汽車基礎設施建設市場,鼓勵社會資本投資充電樁建設。像今天的充電樁龍頭企業——特來電和星星充電,都是那一年進入行業的民營企業。

隨著政府利好政策的不斷公布,全國涉及充電樁相關概念的企業注冊數量逐年攀升,在2016年達到頂點,約有450家。

由于互聯網思維盛行,入局后的充電樁企業靠著“先建設充電樁吸引用戶進來,用戶形成規模之后再變現”的流量思路,不斷跑馬圈地。但是,產業發展趨勢并不如預期,眾多企業又紛紛退出。

據了解,2017年中國大概有300多家充電樁企業。但到了2019年,50%的企業已經或倒閉或退出這一行業,還有30%的企業在盈虧平衡的基準線上掙扎。

盈利困難是眾多充電樁企業的運營天塹,也是企業進來后又退出的主要原因。

首先,互聯網時代下的流量思維難以造就充電樁神話。隨著人口、市場紅利的漸漸消失,獲取流量成本太高成了眾多互聯網企業的共識。

更何況,充電樁的流量市場基數太小,也是流量思維在充電樁市場發展不順的主要原因。充電樁和新能源汽車掛鉤,充電樁類比于供給端,新能源汽車類比于需求端,當供大于求時,流量思維下的規模效應難以體現。

其次,充電設備投入成本高,利用率低下,是壓死眾多充電樁企業的最后一根稻草。從投入成本來看,公共充電站的建設成本主要由設備、土地、電力增容三大塊組成。以一個小型充電站(10-15臺充電機)為例,一般情況下,一臺7kW交流充電樁的成本大約在1.5萬左右,一臺60kW的直流快充樁,成本在15.6萬左右,設備費大概需要100多萬,電力增容也需要100-200萬不等,另外還有土地成本和后期的運營成本。

高成本投入,換來的卻是低利用率,企業難以實現穩定盈利。隨著設備的投入,資產折舊也難以避免,而這也是企業退出原因之一。

潮水褪去,就能看出到底誰在裸泳,同時,一些游泳健將也能獲得褒獎。就如特來電在2018年宣稱跨過盈虧平衡線,實現了盈利,隨后便于不久前進入了A輪融資,然而這只是少數。

以上種種無非是證明了,充電樁企業跑馬圈地的時代已經過去。那么,接下來會是什么時代呢?

02共享共贏才是王道

充電樁企業跑馬圈地過后,留下的是遍地雞毛,和各自為政的充電樁“軍閥”。

新能源汽車的C端用戶表示,“需要在手機上安裝十幾個App,每到一個充電站就得先看看是誰家的,然后再打開誰的App。”,這種現象給用戶造成了極大的不便,當下各自為戰的態勢讓彼此之間的數據難以共通,不同運營商、不同APP之間的包括充電、付款等互聯互通功能依然無法實現。

迄今為止,仍然沒有一家公司能整合全部充電樁運營商的數據。

而跑馬圈地時代留下的烙印,將是下一個時代的墊腳石,而這也指明了新能源汽車充電樁的發展之路——共享。

共享是新能源汽車充電樁發展的必然趨勢。倘若用戶通過一個App,便可搜索所有公司的充電樁,了解其位置信息和占用情況,并完成快捷支付和反饋充電樁損壞情況等。”

這意味著,未來平臺型的充電樁運營商龍頭企業將會出現。而這星星之火,已經無法撲滅,正以燎原的趨勢快速發展,如快速發展的聯行科技等等。

除了共享,共贏也不可忽略,這里的共贏指的是政府、企業和用戶三者之間的共贏。

在2020年規劃的充電樁建設的發展目標中,我們發現,公共樁的發展已經超過了預期,而私人樁卻遠遠不及430萬的目標。

雖然國家已明確充電樁基礎設施建設的戰略地位,但是如果政府不能有效實施相應的配套輔助措施,例如完善場地審批、申報辦理流程等具體輔助手段,推動小區、商場等停車位充電樁建設;完善充電樁建設資質認證體系,避免充電樁質量參差不齊;提高充電樁技術研發與創新的獎勵力度,促進充電樁產業標準的統一等等,要想真正實現充電樁的加速布局可能面臨巨大挑戰。

除此之外,如果行業參與者無法從生產運營中獲利,也難以維持充電樁基礎設施的可持續發展。

充電樁行業早已從圈地建場轉變為考慮供求平衡關系的合理建樁。對于已經進入市場的利益相關者而言,如何更加合理地規劃充電樁布局、提升充電樁利用率、拓展其盈利模式,才是當前發展的重中之重,而非延續建設初期盲目增設充電樁設施的行為。

新基建引發的巨大虹吸效應,將會吸引更多新晉者變相進入新能源汽車充電樁的賽道。

而新入局者必須注重單站盈利。因為充電站是否盈利跟建多少站多大的規模沒有關系,并沒有所謂的規模效益,而是跟建加油站一樣,是按單站來算的。

近幾年,隨著充電設備出貨量變大,規模效應將會繼續顯現,充電站建設成本也將會繼續降低。而隨著新能源汽車保有量繼續增長,充電樁利用率也會隨之增長,這些將是充電樁賽道入局者的福音。

只有政府端和企業端不斷優化,用戶體驗不斷提高,政府、企業和用戶三者之間才能實現真正的共享共贏。

03、借力數字化,賦能樁聯網

“新基建”中指出的新能源汽車充電樁不僅僅是傳統的充電樁,“新”還代表著新的數字化技術,指充電樁與通信、云計算、智能電網、車聯網、物聯網等技術有機融合。

在消費者看來,充電階段所消耗的時間主要包括兩個方面,即尋找充電樁的時間和給電動汽車充電的時間。

對于前者,充電樁作為物聯網感知終端,如何利用物聯網、智能交通、大數據等技術實現電動汽車與充電基礎設施之間的雙向互動十分重要。這種信息互動的發展方向有助于形成可查詢、預約、支付及遠程操控的運營模式,同時提升充電樁利用率并減少用戶充電等待時間。

而對于后者,目前充電樁充電時間較長的主要原因是充電樁功率較低,以及受電池技術發展限制,新能源汽車充電倍率較低。所以,未來還需要將充電技術(如無線充電、閃速充電)與電池技術協同發展,真正提高充電效率,進而增加充電樁基礎設施的周轉率。

由于前期各自為戰的格局,充電樁共享化、通用化的意識淡薄,從而導致運營效率極低。因此,在新一輪的科技變革和產業變革中,充電樁的運營則已經不是單純的“建樁”,而是以“建網”的模式來運營,實現樁與樁之間的互聯互通——樁聯網,顯得很有必要。